今回の記事では、くれかが普段使用しているクレジットカードについて紹介していきたいと思います。

紹介するクレジットカードは、基本的にカード単体では効果を発揮しません。親和性の高いサービスを利用することで効果を発揮します。

資産形成という観点でカードを紹介しますので、「発行スピード」や「保険機能」など、資産形成に関係のない機能は割愛しています。

三井住友カードNL ゴールドカード

三井住友カードNL ゴールドカードの紹介です。

カード名にNLとありますが「ナンバーレス」の略で、カード番号が表記されていないのが特徴です。

カード情報が視認できないことで悪用されにくくセキュリティが高いといえます。

基本スペック

| カード発行会社 | 三井住友カード株式会社 |

| 国際ブランド | VISA、Master |

| 年会費 | 5,500円(条件をクリアすれば年会費永年無料) |

| ポイントの種類 | Vポイント |

| ポイント還元率 | 還元率:0.5% 利用単位:200円(税込)のご利用につき1ポイント |

三井住友カードNLは3種類のランクが用意されており、

1.三井住友カードNL(ノーマル)

2.三井住友カードNL ゴールド

3.三井住友カードNL プラチナプリファード

と、ランクが上がるほどポイント還元率や特典が豪華になっていきますが、年会費も高くなります。

今回ご紹介するのは「三井住友カードNL ゴールド」のみですが、3種類のランクの中でなぜゴールドをオススメするのか、後ほど説明していきます。

関連するサービス

①SBI証券

SBI証券で投信積立をやるなら三井住友カードNLは必須といっても過言ではありません。

なぜならクレジットカードで投信積立を購入するとポイントが付くからです。

ちなみにSBI証券の投信積立で使用できるクレジットカードは、三井住友カードが発行するクレジットカードのみとなっています。つまり他に選択肢が無いんですよね。

あとNISAの投信積立もポイント付与の対象になります。

SBI証券で投資を始めるなら、三井住友カードNLゴールドも一緒に作成しましょう。

②三井住友銀行 Olive

「Olive」は三井住友銀行が提供するサービスで、キャッシュカード、デビットカード、クレジットカード、ポイントカードの機能を1枚に集約したオールインワン口座です。

関連するサービスとして紹介しますが、正直契約しなくてもいいかなと思います。

なので詳細は割愛しますが、

- Oliveを契約するとさらにポイント還元率が上がる。

- 三井住友カードNLゴールドで100万円利用が達成していると、Oliveゴールドカードが年会費無料で作成できる

などの特典があります。

ポイ活を極めたい人は契約してみるとよいかと思います。

メリット

続いて三井住友カードNL ゴールドのメリットについて紹介していきます。

①SBI証券の投信積立で毎月最大500Pがもらえる

SBI証券の投信積立の購入で三井住友カードNLゴールドを指定すると、投信積立購入額の1%のポイントが貰えます。

毎月、100円~50,000円の範囲で投信積立の支払いをクレジットカードで決済できるので、貰えるポイントの最大値は500Pとなっています。

年間で最大6,000P(500P×12か月)も貰えるので、投資信託を購入している方は口座振替ではなく、三井住友カードNLを指定したほうがお得です。

口座振替ではVポイントが付かないので注意してください。

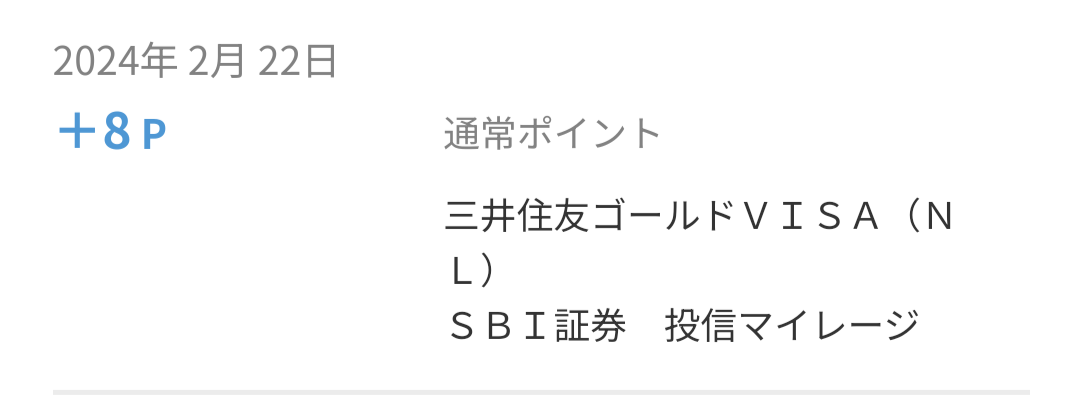

②投信マイレージがもらえる

投信マイレージとはSBI証券で投資信託の月間平均保有金額に応じてポイントが付与されるサービスです。

保有している銘柄や残高に対してポイントが還元されるため、売却しない限り保有残高の増加とともに付与されるポイントも毎月アップしていきます。

通常銘柄の月間平均保有金額が1000万円以下だと0.1%、1000万以上だと0.2%のポイントが獲得できます。

私はSBI証券で投信積立を始めて1年未満なので、もらえるポイントが少ないですが、わずかでも貰えるのは嬉しいですし、保有金額が増えていけばもらえるポイントも大きくなるため今後が楽しみです。

③年間100万円のカード利用で10,000Pがもらえる

三井住友カードNL ゴールドは年間100万円利用を達成すると、ボーナスで10,000Pがもらえます。

カードのスペックで還元率は0.5%と紹介しましたが、条件達成で10,000P(100万円の1%)がもらえるということは、実質還元率は1.5%になるということです。

ちなみに100万円利用を目指すことを「100万円修業」というらしいですね。

う~ん、100万円も使わないといけないんですね…。

なんだか条件が厳しいような…。

確かに100万円という金額はインパクトがありますが、月々84,000円の利用で100万円に到達できます。「スマホ代」、「水道光熱費」、「通信費」などの固定費に加え、「食費」、「日々の買い物」などの決済も利用金額の対象になっていますので、1年間の利用で考えると100万円達成はそんなに難しくないと考えます。

そっかぁ、家計調査によると1人暮らしの生活費は月々15~16万円ぐらいと言われていますからね…。家族が多ければさらに出費が増えるので、意識しなくても100万円利用は達成できそうですね!

④タッチ決済がとても楽

新型コロナウィルスの発生を機に、「非接触」がキーワードになりました。クレジットカード業界でもクレジットカードを端末に差し込まない「タッチ決済」が注目されましたね。

三井住友カードNLもタッチ決済に対応しています。

またクレジットカードの機能をスマホに搭載することもできます。決済端末にスマホを近づけるとクレジット決済ができるため、カードが不要になります。お財布がすっきりしますね。

クレジットを登録しておけば、決済するときにアプリを起動する必要がありません。

実際に使ってみるとわかりますが、スマホを近づけるだけで決済ができるのでとても簡単!

QR決済よりも便利です!

⑤指定された店舗で利用すると最大20%のポイント還元

三井住友カードNLにはVポイントアッププログラムが用意されており、対象のコンビニ・飲食店でスマホのタッチ決済で支払うと、最大20%のポイントが還元されます。このカードの大きな魅力でもあります。

対象店のリストを見ていただきたいのですが、皆さんがよく利用するコンビニや飲食店が含まれているのではないでしょうか?私はよくセブンイレブンやローソンを利用しています。

上記の対象店でスマホのタッチ決済を行うだけで最低でも7%のポイント還元がされるため、還元率が一気に業界トップクラスになります。

対象店をご利用の際には積極的に三井住友カードNLのスマホタッチ決済を利用していきたいですね。

…ですが、最大20%を目指すのは現実的ではありません。Vポイントアッププログラムの達成要件を簡単にまとめてみました。

| 還元率 | 達成要件 | 達成難度 |

|---|---|---|

| +0.5% | 三井住友カードの利用(200円につき0.5%) | 簡単 基本還元ポイント |

| +6.5% | 対象店舗でスマホのタッチ決済 (カードのタッチ決済はポイントアップの対象にならないので注意) | 簡単 GoogleウォレットやApplePayにカードを登録するだけ |

| +0.5% | SBI証券で当月の投資信託の買付が1回以上あること | 簡単 毎月、投信積立を行えばよいだけ |

| +0.5% | SBI証券で当月の国内株式または米国株式の取引が1回以上あること | 簡単 投信積立の購入も対象になるため |

| +1.0% | 当月末のNISA口座における投資信託の保有資産評価額が50万円以上あること | 簡単 すぐには達成できないが、時間が経てば達成できる |

| 最大+5.0% | 家族(2親等以内)が三井住友カードを所有していると+1.0%加算。最大5人まで登録可能。 | 普通 ただし5人登録は厳しいかも |

| +1.0% | Oliveアカウントのご契約&毎月1回のアプリログイン(Oliveの詳細はこちら) | やや難しい Olive口座を開設しなければならない。ポイントUPのためにやるのは本末転倒 |

| +1.0% | Oliveアカウントの選べる特典 | やや難しい Oliveを契約しないと利用できない |

| +1.0% | Oliveアカウントのご契約&住宅ローンのご契約 | やる必要なし ローンは色々な会社を検討してください |

| +2.0% | 「Vitalityスマート for Vポイント」に加入 | やる必要なし 健康管理アプリ、毎月500円かかります |

| +1.0% | SMBCモビットをご契約のうえ、利用すること。 | やる必要なし 借金はするな |

逆に「簡単」となっている要件が達成できないのであれば、はっきり言って三井住友カードNLゴールドを契約する意義は無いとも言えます。別のカードを利用したほうが幸せになれます。

SBI証券と一心同体のクレジットカードであることを意識して下さい。

ちなみに私は現在9%のポイント還元を達成しています。

Vポイントアッププログラムは自然に達成できるものだけを目指せばよいと思います。

⑥ポイントはカードの支払い金額にキャッシュバックできる

ここまでポイントが貯まる話をしてきました。では貯まったポイントをどのように使用すればよいかというと、クレジットカードのお支払い金額にキャッシュバック(充当)できます。

1ポイント=1円で利用できるため、交換したポイントの分だけクレジットカードの請求金額を減額させることができます。

一応、「カタログにある商品」、「他社ポイントに交換」、「プリペイドにチャージ」など、ポイントの交換メニューは沢山用意されているのですが、はっきり言って無視していいです。

なぜなら交換レートが下がってしまうからです。(Vポイント 1Pが0.8Pぐらいの価値に下がります)

三井住友カードNLを契約する人は、SBI証券で投資を行う方が大半だと思います。

素直に投資信託の請求金額を、ポイントでキャッシュバックしたほうが、ポイントの利用方法としては最適と言えます。

デメリット

三井住友カードNLゴールドのデメリットを挙げていきますが、前章のメリットを読んでいただき、カードの特例を理解していれば、デメリットは考慮する必要がないと思っています。

参考としてお読みください。

①基本のポイント還元率が低い

最近のクレジットカードのポイント還元率は1.0%が基準になっています。

しかし、三井住友カードNL ゴールドのポイント還元率は0.5%であるため、普段利用するためのメインカードにはならないと考えています。

あくまで「SBI証券の投資信託の購入」、「対象店舗でスマホタッチ決済」で使用する、と割り切ったほうが良いと思います。

②年会費が5,500円する(でも条件達成で永年無料)

三井住友カードNL ゴールドの年会費は通常5,500円(税込み)です。

しかし、1年間のカード利用額が100万円に達成した場合、「年会費が永年無料」という特典があるため、年会費は初年度に5,500円かかるだけで済みます。

カードを契約してから1年以内に頑張って100万円修行を行いましょう。

③アプリを利用しないとカード情報がわからない

三井住友カードNLはセキュリティ向上のため、クレジットカードにカード番号や有効期限、セキュリティーコードが記載されていません。

Vpassアプリをインストールすることで、カード情報を確認できます。

デメリットという程ではありませんが、アプリを確認しなければいけないので一手間かかりますね。

④スマホのタッチ決済に未対応の店舗が存在している

スマホのタッチ決済に未対応の店舗も存在しています。この場合、クレジットカードが必要になります。

初めて行くお店を利用するときは注意しましょう。

また、タッチ決済が使用できなければ通常の還元率になるため、三井住友カードNLを使う意義が無くなります。

通常決済では三井住友カードNLのポイント還元率は0.5%のままなので、それならばもっと還元率の高いクレジットカードを使ったほうが良いです。(100万円修業中であれば別ですが…)

まとめ

三井住友カードNLゴールドは、コストをかけずに多くのポイントが獲得できる最高のカードだと思います。

長く投資を続けていけば、恩恵はさらに大きくなると思いますが、ここまで充実したポイントサービスがいつまで続くかは不明です。

なので私が言いたいことは「恩恵が受けられるうちに、できる限り受けろ」ということです。

サービスを享受できる期間を少しでも長くすることが、大きな利益につながると考えています。

逆にスタートが遅れるほど本来受けれたはずの利益を失う事に繋がります。

それでは、最後まで読んでいただきありがとうございました。

手続きが完了するまでとても時間がかかります。早めの行動を心がけましょう!

【以下は宣伝】

もし三井住友カードNLゴールドを契約するのであれば、ポイントサイトを経由しましょう。

ポイントサイト「ハピタス」でカードを作成するとポイント(現金に交換可能)を貰えつつ、三井住友カードのキャンペーン特典も貰えます。

コメント