皆さん、iDeCo(イデコ)はご存じですか?もしくはiDeCoやってますか?

私は2017年(平成29年)4月にiDeCoへ加入し、今年で6年目になります。

ちなみに始めたきっかけは地方銀行の営業担当からiDeCoの話を持ち掛けられ、付き合いで加入しました。なので加入当時からつい最近までiDeCoの制度自体をあまり理解していませんでした。

しかし、昨年7月に状況が大きく変わります。

タイトルにもなっていますが「iDeCoの移換」を行いました。

今回の記事では自身の体験談、感じたこと、移換した結果についてお話しします。

「iDeCoの移換」とは新しい証券会社でiDeCoを始めるということなので、まだiDeCoに加入していない新規の人でも役に立つような内容にしたつもりです。是非最後までご覧ください。

iDeCoは長期運用するものなので、運用途中で移換やスイッチングなど見直しも重要になってきますね!

iDeCoの概要

そもそもiDeCoってなに?という方もいるかもしれないので簡単に説明します。制度を理解している人はスキップしてください。

iDeCoは、個人型確定拠出年金の略称です。公的年金に上乗せして老後資金を準備するための私的年金制度です。掛金は全額自分で支払います。

iDeCoの掛金は、毎月5,000円から最大68,000円まで拠出できますが、各々の事業形態や職場環境によって掛金の最大値が異なります。私は自称一般的なサラリーマンですが、会社に企業年金がないので毎月23,000円を掛けています。

掛金は運営管理機関(金融機関、保険会社、信託会社など)が用意している運用商品を購入するために使われます。要はidecoは投資信託だと思ってくれればOKです。

iDeCoのメリット

iDeCoのメリットは以下の通りです。

太字のメリットがiDeCoの存在価値と言っても過言ではありません。

iDeCoのデメリット

iDeCoのデメリットは以下の通りです。

私の結論をいうと、メリットの方が大きいため、iDeCoはやった方がよいと判断しています。

特にサラリーマンは利用できる節税制度が少ないため、やる価値は大いにあると思います。

なぜ移換しようと思ったのか

私は2017年4月~2023年6月までの約6年間、毎月23,000円を掛け続けてきました。

結論を言うとものすごく無駄なことやっていました。

全くiDeCoという制度を理解していない行動をとっていました…。

みなさんには同じ道を歩んでほしくないため、赤裸々に語っていきたいと思います。

iDeCoの移換とは、現在利用している管理会社(証券会社など)を別の管理会社に変更することです。手続き完了まで、1ヶ月半~2ヶ月半程度かかります。

運用商品がダメだと気づいた

移換前に私が選んでいた運用商品は、損保ジャパンDC証券の「確定拠出年金障害保険」というものでした。

この商品は掛金(元本)が保証されたものになります。つまり掛けた金額を保証する代わりに、資産は増えないし、減らないというものです。

当時の自分は保守的で、「所得控除は確実にできるし、投資とか怖いから元本は保証されたほうがいいな…」と考えたため、この商品を選択しました。

あとで勉強してわかったことですが、元本保証系の商品は以下の罠があります。

- 元本保証と謳っているが、運用していると口座管理手数料、事務手数料が発生しており、手数料の分だけ確実に元本割れが生じる。

- そもそもiDeCoは掛金を投資運用することが存在意義でもあるため、元本保証の商品はiDeCoをやる意味がない。(一応、所得控除はできるため無意味ではないが…)

以上のことから元本保証系の商品は絶対に選んではいけません。

iDeCoの管理会社がダメだと気づいた

2023年2月頃、運用商品がダメということに気付いたので商品を変更しようと思いました。

変更先の商品はS&P500、全世界株式(オール・カントリー)などの投資信託が人気だったのでそれらに決めていました。

いざ、損保ジャパンDC証券のWEB管理画面で目当ての商品を検索したのですが、S&P500やオルカンがラインナップに無いんですよね…。

iDeCoで取り扱える運用商品は管理会社によって違います!

iDeCo加入前に管理会社の取り扱っている運用商品をしっかりチェックしましょう!

ここで損保ジャパンDC証券のダメなポイントについてまとめます。

- 商品ラインナップが貧弱。人気商品を取り扱っていない。

- 月々の管理手数料が高い。

→損保ジャパンDC証券は月々473円(税込)、ちなみにSBI証券、楽天証券は171円(税込)。

以上のことから証券会社を決めるときは、「自分が望む運用商品を取り扱っているか?」、「管理手数料は安いか?」などが選択基準になると考えています。

移換するまでの行動

約6年間、無駄に過ごしていたことにショックを受けましたが、これ以上、傷を大きくしないため行動しました。

私が行ったiDeCoの移換手続きの順序を簡単にまとめました。

①新しい管理会社(ネット証券)の選択

移換先はSBI証券と楽天証券の2社で悩んでいましたが、最終的に「SBI証券」に決めました。

決めたポイントは以下の通りです。

あとiDeCoの新規契約や移換を行う場合、窓口金融機関や保険会社等で契約するのは絶対にやめましょう。

なぜならば、損保ジャパンDC証券のダメな点でも述べましたが、「手数料が高い」、「商品ラインナップが貧弱」などネット証券と比較して大きく劣っているからです。

②移換先の証券会社での手続き

移換を行う場合、「加入者等運営管理機関変更届」を提出します。

私はSBI証券で移換手続きを行ったので、参考としてURLを載せておきます。

参考ですが手続きにかかった時間は以下の通りです。

| 日付 | 内容 |

|---|---|

| 2023年4月4日 | 加入者等運営管理機関変更届の資料請求 |

| 2023年4月12日 | 資料到着 |

| 2023年4月28日 | 加入者等運営管理機関変更届を提出 |

| 2023年7月18日 | 移換完了、SBI証券で掛金支払開始 |

③スイッチングの実施

スイッチングとは現在保有している運用商品を売却して、別の商品を購入することです。保有中の商品を別の商品に乗り換える手続きで、商品の全部でも一部でも行えます。

移換前は「確定拠出年金障害保険」を100%の割合で保有していました。

移換後は以下の割合でスイッチングしています。

iDeCoは60歳まで解約ができないため、長期運用を行うことになります。長期の視点でプラスになるだろうという商品を選んでいます。

運用商品名に「eMAXIS Slim」とついているものが多いのは、eMAXIS Slimシリーズは信託報酬手数料が安いからです。手数料が安いということはその分投資にお金が回せるということです。

| 運用商品名 | 割 合 |

|---|---|

| eMAXIS Slim 国内株式(TOPIX) | 10% |

| eMAXIS Slim 全世界株式(除く日本) | 30% |

| eMAXIS Slim 米国株式(S&P500) | 50% |

| eMAXIS Slim バランス(8資産均等型) | 10% |

移換した結果

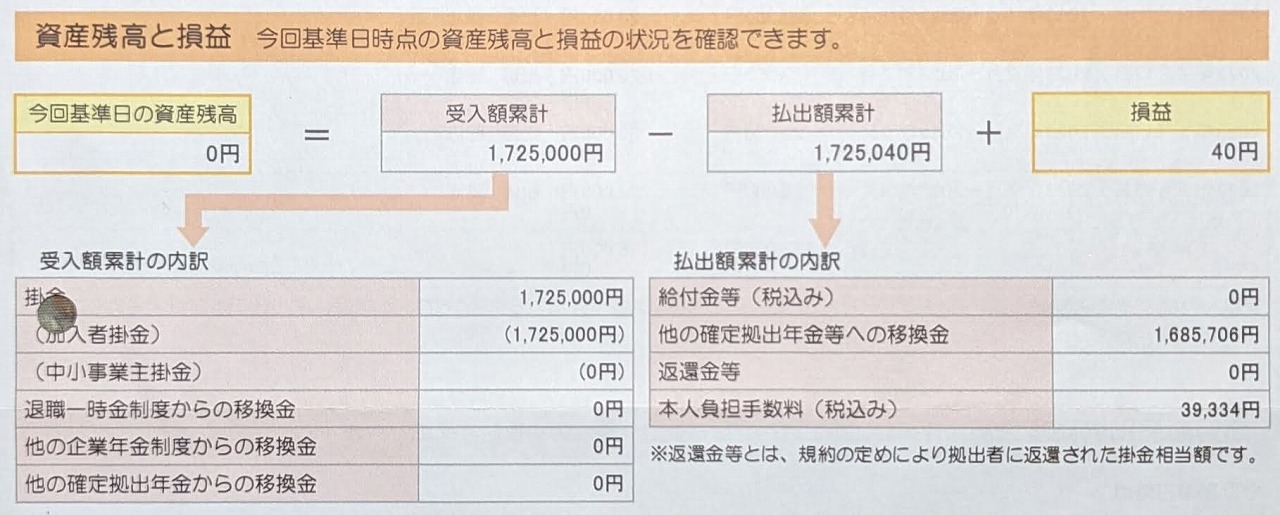

【移換前】損保ジャパンDC証券の成績

移換前は「確定拠出年金障害保険」という商品を購入していました。

移換前直前の運用結果を掲載しておきますね。

加入者掛金が「1,725,000円」ということで毎月の掛金23,000円で割ると75ヶ月(6年3ヶ月)、iDeCoに加入しています。

損益がたったの「40円」となっていますが、元本保証の商品であるため6年間運用してもまったく利益が出ていません…。

本人負担手数料は「39,334円」ということで、2023年6月時点では評価額が1,685,706円となり、手数料の分だけマイナスになっています。

これが前に説明した、元本保証の運用商品であっても元本割れが起きてしまう要因です。

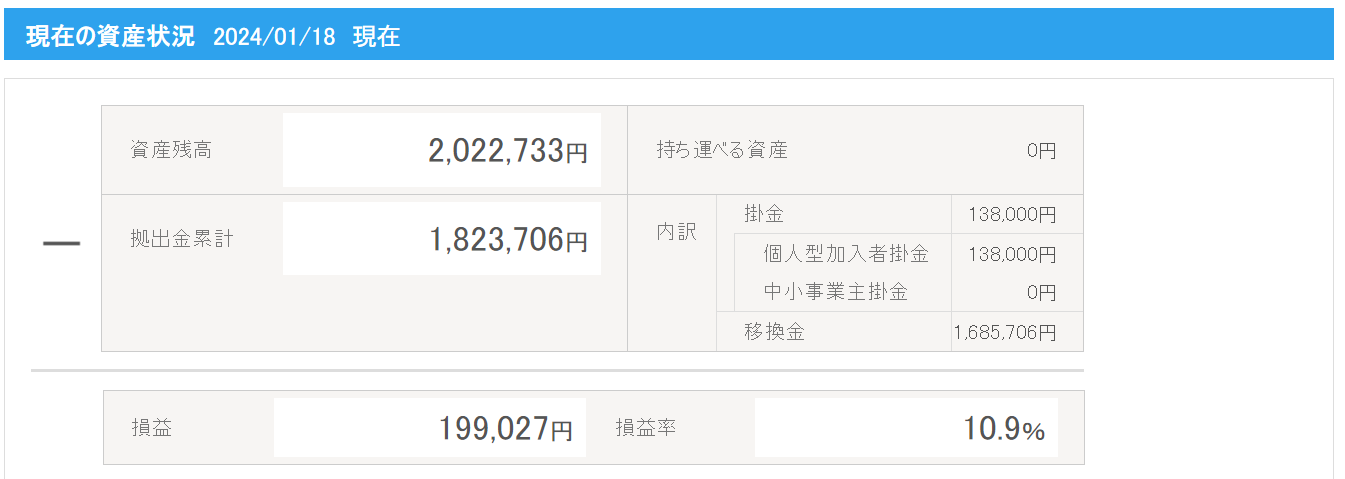

【移換後】SBI証券の成績(移換して6ヵ月経過)

iDeCoの移換をしてから令和6年1月現在で約6か月経過しました。

現在の運用結果がこちらです。

移換金1,685,706円と、SBI証券に移換してからの掛け金(6ヶ月分)138,000円をプラスすると、拠出金累計(掛金の合計)は1,823,706円となります。

そして現在の資産残高は2,022,733円ということで、損益は+199,027円(損益率+10.9%)となっています。

正直、移換したことでここまで成果が出るとは思っていませんでした。

現在の結果だけ見ると、iDeCoの移換を行い、運用商品を変更してよかったなと感じています。

まとめ

iDeCoの移換について、自身の体験談、感じたこと、移換した結果について説明させていただきました。

以下に本記事の簡単なポイントをまとめました。

また時間が経過したら、私のiDeCoの運用結果を掲載したいと思います。

一応宣伝させてください。下記のバナーをクリックすると、ハピタス経由でポイントを貯めながら証券会社を開設できます。ポイントは現金化もできるので、せっかく開設するのであれば、お得に開設しましょう。

それでは、最後まで読んでいただきありがとうございました。

もし私の記事を読んで、iDeCoを新規に始められる方や、iDeCoを見直した方がいれば、コメントを頂けると励みになります。

コメント